Com um investimento de R$ 98 milhões até agora, bancados pelos principais bancos, a Febraban dará início a partir desta sexta-feira, 13, a segunda das quatro fases do Open Banking, que permitirá o compartilhamento padronizado de dados pessoais pelas instituições participantes. Nesta etapa, os participantes registrados no Open Banking poderão trocar dados de cadastros e transações de clientes entre eles, sempre a partir do consentimento do cliente.

Caso dê este consentimento, nesta fase poderão ser compartilhadas as informações de cadastro (como nome, endereço, renda e CPF), bem como dados de movimentação financeira (informações sobre contas, cartão de crédito e operações de crédito, como empréstimos e financiamentos).

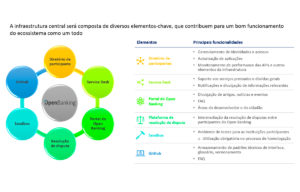

O Open Banking é um sistema que promete facilitar o surgimento de novos produtos e serviços para o cliente. Isso é possível devido ao uso de um conjunto de programas que promove a conexão entre as instituições participantes e as informações que serão trocadas entre elas (chamadas de APIs padronizadas). O Banco Central, por meio da resolução nº 109, atualizou as datas regulatórias de implementação do Open Banking, que agora se estenderá até setembro de 2022.

Com o Open Banking, por exemplo, o consumidor poderá conectar sua conta bancária a um aplicativo que analisará sua vida financeira, resultando em sugestões de investimentos ou até mesmo na recomendação de produtos e serviços mais personalizados e com condições que melhor se adaptem à sua necessidade. Outra possibilidade trazida pelo Open Banking é reunir em um único aplicativo os dados de contas em diferentes instituições, consolidando as informações e proporcionando ao consumidor uma melhor visão de toda a sua vida financeira.

Na prática, a partir da segunda fase, a instituição que receber as informações de cadastro e de movimentação financeira do cliente, após seu consentimento, poderá fazer propostas de crédito, de investimentos e de outros serviços de forma mais personalizada, e que tragam melhores condições ao cliente.

Nesta fase, que envolve apenas 0,1% das bases de clientes, poderão surgir aplicativos que fazem gestão financeira, simulações de crédito, investimentos, empréstimos em diversas instituições, com base na movimentação financeira do consumidor e em outras informações que poderão ser agregadas.

Os consentimentos dos clientes serão dados sempre por meio eletrônico e dentro do ambiente de autenticação do banco. Não será solicitada nenhuma informação ao cliente que o banco já não tenha. Será uma jornada que envolverá dois participantes: uma instituição que está oferecendo um produto, e que irá buscar o consentimento expresso e explícito do cliente; e a instituição com a qual o cliente tem relacionamento e irá compartilhar os dados a pedido dele após autenticação no aplicativo do banco. Todos estes consentimentos serão dados de forma eletrônica e na tela do celular ou do computador, de forma muito intuitiva e simples.

O cliente saberá qual instituição receberá seus dados, a origem da instituição de onde o dado está sendo compartilhado, e por quanto tempo isto irá ocorrer. A autorização é por tempo determinado e para uma finalidade específica, e a qualquer momento o cliente poderá cancelar aquele consentimento.

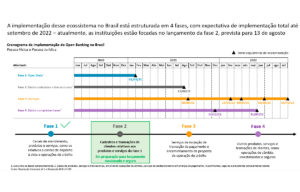

A segunda fase do Open Banking será implementada de maneira escalonada. O objetivo é que a partir de 13 de agosto ocorra o aumento gradativo de troca de informações, base de clientes e horários de funcionamento do sistema para garantir que o processo seja feito da maneira mais segura e eficiente possível.

Nas quatro primeiras semanas (de 13/08 a 12/09), as instituições poderão iniciar as trocas de informações cadastrais dos clientes, como endereço, renda e dados pessoais. No período de 13/09 a 26/09 terá início a troca de informações relacionadas a contas de movimentação. De 27/09 a 10/10 poderão ser trocadas informações de operações de crédito e de cartões de crédito. E a partir de 11/10, todas as APIs estarão em funcionamento 24 horas por dia, 7 dias por semana.

Os bancos começaram a se preparar para a chegada do Open Banking em 2018, com a contratação de equipes especializadas e montagem de times internos para domínio do assunto. “A FEBRABAN também tem promovido grupos de trabalho técnicos para aprofundar o tema e vem contribuindo com recomendações técnicas e operacionais para trazer maior fluidez e segurança ao funcionamento do sistema.

As outras fases

O pontapé inicial de implementação do Open Banking foi dado em 1º de fevereiro pelas instituições participantes de informações sobre seus canais de atendimento – como endereços das agências, horários de funcionamento e os canais oferecidos para atender clientes, como os telefônicos e digitais (internet banking e mobile banking).

Na primeira fase também entraram os dados e as características sobre os produtos e serviços oferecidos, como, por exemplo, tipos de contas, empréstimos e financiamentos que cada um dos participantes oferece ao seu cliente. O acesso a estas informações é público e os dados do consumidor não entraram nesta fase.

A partir desta primeira fase, é possível o surgimento no mercado de soluções que façam a comparação entre produtos e serviços. Por exemplo: um aplicativo que compare produtos e taxas cobradas entre diferentes instituições.

Na terceira fase de implementação do Open Banking, prevista para começar em 30/08, será possível que o cliente pague contas e faça transferências bancárias fora do internet banking ou do aplicativo do banco, por meio de um aplicativo intermediário. Um modelo de negócio poderá aparecer no comércio eletrônico: por exemplo, ao comprar em um site de e-commerce será possível dar consentimento para um pagamento ou uma transferência dentro do próprio site de vendas, sem precisar acessar diretamente o aplicativo ou o site do banco.

A partir de 30 de agosto, as transferências via Pix serão as primeiras a permitirem estas transferências eletrônicas através do Open Banking. Em 15/02/22 será a vez das transferências via TED e transferências eletrônicas entre contas de uma mesma instituição. Os boletos entrarão no Open Banking em 30/03/22, e em 30/09/22, será a vez do serviço de débito de conta começar a ser compartilhado entre os participantes. O serviço de encaminhamento de proposta de operação de crédito está previsto para 30/03/22.

A quarta fase, que começará em 15 dezembro de 2021, e ainda em discussões técnicas entre os participantes, se refere ao compartilhamento dos demais dados financeiros do cliente, como os de produtos e serviços de operações de câmbio, investimentos, seguros e contas-salário. Esta fase acontecerá em duas etapas: em dezembro deste ano, as instituições poderão compartilhar informações de produtos e serviços ofertados, não envolvendo dados de clientes. Dados financeiros pessoais do usuário que envolvam câmbio, investimentos, seguros e Previdência entrarão no Open Banking a partir de 31 de maio de 2022.

“Com a fase 4, teremos a consolidação da implementação de todo o cronograma do Open Banking. Mas é importante lembrar que o sistema, que gera uma série de oportunidades e novos negócios, estará em constante evolução e exigirá investimentos contínuos dos participantes ao longo do tempo, com pleno potencial para revolucionar os produtos e serviços em nosso mercado financeiro”, afirma Leandro Vilain, diretor executivo de Inovação, Produtos e Serviços Bancários da FEBRABAN.

Segurança

Todas as operações do Open Banking ocorrem em um ambiente com diversas camadas de segurança, seguindo padrões consolidados no sistema bancário. Não existe um banco de dados centralizado com dados do correntista, todas as transações serão feitas por APIs padronizadas.

Para apoiar o desenvolvedores e interessados a Febraban colocou no ar o site https://openbankingbrasil.org.br/ com todas as informações e orientações sobre o uso dos open banking.