A receita mundial de serviços de TI e de negócios deve crescer 5,6% (em moeda constante) em 2022, de acordo com o Rastreador Semestral de Serviços Mundiais da International Data Corporation (IDC). Na receita nominal em dólar com base no câmbio de hoje, o mercado crescerá 4,2% ano a ano, devido à variação cambial.

O crescimento do mercado em 2022 representa um aumento de 160 pontos base em relação à previsão de outubro de 2021 da IDC. A visão de mercado aprimorada reflete reservas e pipelines robustos de 2021 por vários grandes provedores de serviços, uma perspectiva econômica melhor (em comparação com o ciclo de previsão anterior) e impacto inflacionário no mercado de serviços, compensado ligeiramente pelo impacto negativo do conflito Ucrânia/Rússia.

A IDC acredita que o mercado continuará a se expandir nos próximos anos a uma taxa de 4-5%, representando um aumento geral de 40 a 80 pontos base a cada ano, elevando a taxa de crescimento de longo prazo do mercado para 4,6%, ligeiramente acima da previsão anterior de 4,3%.

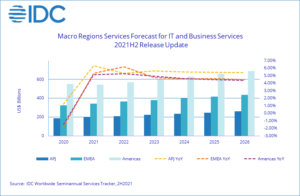

O mercado de serviços das Américas deverá crescer 5,3% em 2022, um aumento de 150 pontos base em relação à previsão de outubro de 2021 (em moeda constante). Isso é atribuído a uma recuperação econômica mais rápida e ao impacto da inflação. A IDC acredita que a tendência continuará no curto prazo: as taxas de crescimento de 2022 e 2023 foram ajustadas em 150 e 100 pontos base, ou cerca de 4% de crescimento ano a ano para os próximos cinco anos.

Nossas perspectivas de crescimento de médio a longo prazo para o Canadá e a América Latina melhoraram marginalmente. Ambas as regiões continuarão a ver a recuperação até 2022 e 2023. A perspectiva de crescimento de curto prazo da América Latina é ainda mais elevada pela alta dos preços das commodities desde março.

As perspectivas para o mercado dos EUA também foram ajustadas em 160 e 80 pontos base para 2022 e 2023, respectivamente. Os ajustes foram feitos em todos os mercados. As melhores perspectivas econômicas e as fortes reservas e pipelines de fornecedores no maior mercado de serviços do mundo impulsionaram parcialmente essa mudança para cima, enquanto o restante pode ser atribuído às nossas premissas de impacto da inflação, especialmente em mercados orientados a projetos. A perspectiva de crescimento de longo prazo dos EUA permanece praticamente inalterada.

Nossa previsão de crescimento de 2022 para EMEA (Europa, Oriente Médio e África) foi aumentada em mais de 220 pontos base.

Embora a Europa seja a região mais impactada pelo conflito Ucrânia/Rússia em curso, continuamos otimistas sobre a região. A IDC reduziu significativamente a previsão da Europa Central e Oriental (CEE) devido ao conflito na Ucrânia. Esperamos que o mercado de serviços da CEE cresça apenas 5,5% e 7,3% em 2022 e 2023, respectivamente, abaixo da nossa previsão anterior de crescimento de 9-10%. Os mercados russo e ucraniano vão encolher significativamente este ano.

A previsão de crescimento de curto prazo da Europa Ocidental foi ajustada: a IDC agora prevê que a região cresça mais de 6% em 2022, um aumento de 280 pontos base em relação à nossa última previsão. A melhoria das perspetivas deve-se em grande parte às perspetivas revistas do PIB de 2022 da UE no final de 2021 (antes da crise Ucrânia/Rússia). A IDC continua a ver os investimentos financiados pela UE impulsionando os gastos com serviços. A inflação também contribuiu para o crescimento nominal, embora em menor grau.

Isso foi parcialmente compensado pelo conflito Ucrânia/Rússia. Com base nas suposições de março da IDC sobre a crise, que assumiu um cenário mais neutro (escalada militar limitada e interrupção da cadeia de suprimentos global), a IDC acredita que a crise diminuirá o crescimento do mercado de médio prazo da Europa Ocidental, mas será compensada por outros fatores. É claro que, como a situação está em constante evolução, seu impacto real na economia da UE pode ser mais grave do que o esperado.

As perspectivas de crescimento do Oriente Médio e África (MEA) para 2022 e 2023 também aumentaram 250 e 100 pontos base, respectivamente. Devido a uma forte recuperação da pandemia e do mal-estar econômico, principalmente em mercados anteriormente sitiados, como a Turquia, bem como gastos rápidos em infraestrutura de TI, incluindo construções de hiperescaladores, estamos mais otimistas no mercado MEA. Acreditamos também que o impacto negativo da crise Ucrânia/Rússia na região será apenas marginal.

As perspectivas de crescimento da Ásia/Pacífico melhoraram 0,9 pontos percentuais em 2022, em grande parte devido à RPC (China) e outros mercados asiáticos desenvolvidos (ou seja, Austrália, Japão, Cingapura, Coréia, etc.). A taxa de crescimento do Japão aumentou de 0,2 a 0,6 pontos percentuais por ano nos próximos cinco anos, enquanto Austrália, Nova Zelândia, Coréia e Cingapura tiveram ajustes de mais de 100 pontos base nas taxas de crescimento de 2022 e 2023.

A previsão de crescimento do mercado da China foi ajustada para 6,4% e 8% para 2022 e 2023. Embora o crescimento do PIB da China deva esfriar, a IDC acredita que a transformação digital continua sendo central para as iniciativas de "nova infraestrutura" de longo prazo do país, que impulsionará ainda mais os gastos com serviços no setor público e em setores estratégicos, como BFSI, manufatura e energia.

Nos mercados de serviços de TI e de negócios e em todas as regiões, os gastos com serviços relacionados à nuvem têm sido o principal acelerador de crescimento desde 2020. A IDC prevê que continue a crescer perto de 20% ano a ano em 2022 e entre 15% e 20% em relação ao ano anterior. os próximos três anos.

A IDC também está vendo mais provedores de serviços passando de serviços de TI e de negócios para serviços de tecnologia operacional (OT), com base nos números do novo Tracker da IDC para gastos com serviços no lado de OT (também definido pela IDC como Digital Engineering & Operational Technology Services (ou DEOT)). Mesmo depois de contabilizar a interrupção do lado da oferta causada pela crise Ucrânia/Rússia, ainda prevemos que os mercados de engenharia de produto e serviços de engenharia de tecnologia operacional e serviços de tecnologia operacional cresçam duas vezes mais rápido que os mercados de TI e negócios.

No geral, embora a inflação possa aumentar artificialmente o tamanho do mercado no curto prazo, isso é amplamente compensado pela instabilidade da demanda e pelo aumento dos custos trabalhistas.

"Neste ciclo de previsão, os analistas de serviços da IDC analisaram impactos de curto prazo, como demanda reprimida e o conflito Ucrânia/Rússia, bem como outros mais estruturais, como adoção de nuvem pública, escassez de talentos, inflação, segurança/residência/soberania de dados e muito mais", disse Xiao-Fei Zhang, diretor do programa IDC Worldwide Services Tracker. "Com base em nossa análise, ajustamos nossa perspectiva de acordo com o nível de mercado."

"No entanto, no nível de fornecedor individual, os provedores de serviços precisarão se preparar para mais volatilidade", continuou Zhang. "Na esteira de uma pandemia global, os compradores corporativos enfrentarão outro evento do cisne negro em 2022, que acelerará grandes tendências globais, como refazer a cadeia de suprimentos e a cadeia de valor globais e exacerbar a crise de talentos mudando a demografia. 'o inesperado' nos próximos anos. Durante os últimos dois anos, os prestadores de serviços que tiveram sucesso foram os que provaram ser parceiros resilientes, ajudando seus clientes a prosperar na mudança. Essa sempre foi a força constante para impulsionar o crescimento no mercado de serviços".