O agronegócio é a maior atividade econômica da América Latina, sendo responsável por mais de 10% do PIB da maioria dos países da região, de acordo com o Banco Mundial. Só em 2022 o setor movimentou R$500 bilhões apenas no Brasil, representando um avanço de 258% em comparação a 2002.

Dados da Empresa Brasileira de Pesquisa Agropecuária (Embrapa), mostram que os investimentos em tecnologia foram responsáveis por 59% do crescimento do valor bruto da produção agrícola no país entre a década de 1970 e 2022.

No Agtech Report 2023, relatório desenvolvido pelo Distrito – a principal plataforma de tecnologias emergentes da América Latina – destaca que a tecnologia desempenhou um papel fundamental nesse cenário, exponenciando e otimizando a capacidade produtiva do país.

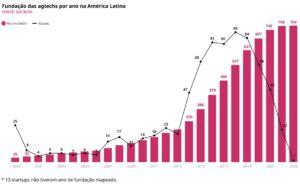

A partir de 2014, a aceleração do número de fundações de empresas tech no segmento é notável, saltando de 58 startups fundadas em 2014 para 80 em 2015, 104 em 2016, até chegar em seu pico com 105 em 2017. A eventual desaceleração observada, principalmente a partir de 2021, reflete uma maior dificuldade em mapear empresas nascentes desse mercado.

O Brasil é o maior mercado de agtechs da América Latina, com 76,5% do total, seguido por Argentina e Colômbia, com 8,3% e 4,3% respectivamente. Na comparação com outros setores, um percentual relevante de startups agro se instalaram perto de seus mercados consumidores, fazendo com que a região do Centro-Oeste do Brasil, por exemplo, tivesse maior expressão no número de soluções.

As soluções destinadas à produção do agronegócio são as mais representativas do mercado, com 48,3% do total. A agricultura de precisão lidera como a maior subcategoria das startups agro, com 17,7% do total. "Com o surgimento desse nicho, notamos uma onda de inovação para resolver os desafios peculiares do setor agrícola.

Desde 2014, assistimos a um crescimento na fundação dessas empresas e o Brasil em particular, tornou-se o epicentro desse movimento", explica Gustavo Gierun, cofounder e CEO do Distrito.

Desde 2017, quase US$650 milhões foram investidos nas agtechs latino-americanas. O ano de 2022 atingiu o recorde, com maior quantidade e volume de deals em relação a anos anteriores. Esse cenário contrasta com a tendência do mercado tradicional de Venture Capital, que apresentou um declínio no volume de investimentos em 2022.

O Brasil concentra quase 80% de todo o investimento na região. "O volume de investimentos em agtechs mais significativo, assim como nos demais ramos de inovação, ocorre em Series B e Series C, já a maior concentração de deals ocorre nos estágios de Pré-Seed e Seed ", conta Eduardo Fuentes, head de Research do Distrito.

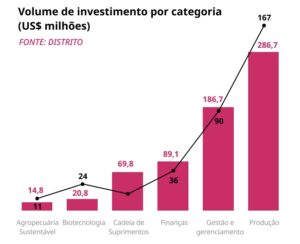

Em relação às categorias com maior número e volume de deals, destacam-se "Gestão e Gerenciamento", com 90 investimentos que somam mais de U$S 186,7 milhões e "Produção" com 167 investimentos, atingindo a marca de U$S 286,7 milhões.

Transações de M&As

O setor apresentou poucas transações de M&As de forma geral. Entretanto, com a competitividade e a necessidade de soluções sustentáveis e eficientes no campo, diversas empresas decidiram ter maior relação com as startups agro e adotaram uma estratégia de penetração baseada na aquisição de outras que já tinham presença nessa área. Cabe ressaltar que 2023 já conta com 3 M&As e pode superar 2022 nos próximos meses.

E o unicórnio?

Uma das principais barreiras para viabilizar um unicórnio entre as agtechs têm sido a conectividade limitada nas áreas rurais. O aspecto cultural também não pode ser ignorado. Tradicionalmente, o segmento possui uma menor afinidade com a tecnologia, dificultando a implantação de inovações que necessitam de monitoramento e atualizações contínuas.

Já há sinais claros de um amadurecimento do setor. Com o aumento do número de investidores nos últimos anos, há também um crescimento no número de rodadas e investimento disponível. "Se continuarmos caminhando dessa forma, podemos dizer que o unicórnio agro deve surgir em até 5 cincos", adiantou Fuentes.