De acordo com a pesquisa IDC Worldwide Quarterly Enterprise Infrastructure Tracker: Buyer and Cloud Deployment, os gastos com produtos de infraestrutura de computação e armazenamento para infraestrutura em nuvem, incluindo ambientes dedicados e compartilhados, diminuíram 2,4% ano a ano no segundo trimestre de 2021 ( 2T21) para US$ 16,8 bilhões. Essa queda ocorre após seis trimestres de crescimento ano a ano e, principalmente, se compara ao crescimento anual de 39,1% visto pelo mercado no 2T20, quando o mundo acaba de entrar na pandemia com a primeira onda de fechamentos de negócios e países causando um pico em investimentos em infraestrutura e serviços em nuvem. Os investimentos em infraestrutura sem nuvem aumentaram 3,4% ano a ano no 2T21 para US $ 13,4 bilhões, recuperando-se de uma queda de 7,2% no 2T20.

Os gastos com infraestrutura em nuvem compartilhada alcançaram US$ 11,9 bilhões, uma redução de 6,1% em relação ao 2T20 e um aumento de 17% em relação ao 1T21. A fraqueza na demanda ano a ano de provedores de serviços de nuvem pública vem após um 2T20 excepcionalmente forte, no qual os gastos aumentaram 55,5% impulsionados pelo aumento na demanda por serviços de nuvem nos primeiros meses da pandemia. Essa discrepância nas taxas de crescimento atribuíveis a eventos excepcionais cria comparações "duras" que não refletem tendências de longo prazo. A IDC espera ver uma demanda continuamente forte por infraestrutura em nuvem compartilhada com gastos com infraestrutura em nuvem compartilhada ultrapassando os gastos com infraestrutura em nuvem até 2022. Os gastos com infraestrutura em nuvem dedicada aumentaram 7,8% ano a ano no 2T21 para US$ 4,9 bilhões, com 46,5% deste valor implantado no cliente instalações. A IDC espera que os ambientes em nuvem continuem a superar os que não são em nuvem ao longo de sua previsão.

Apesar da fraqueza no 2T21, a IDC prevê que os gastos com infraestrutura em nuvem cresçam 12%, para US $ 74,3 bilhões em 2021, enquanto a infraestrutura não em nuvem deve crescer 2,7%, para US$ 58,9 bilhões, após dois anos de declínios. Espera-se que a infraestrutura de nuvem compartilhada cresça 11,1% ano a ano, para US$ 51,4 bilhões no ano inteiro. Espera-se que os gastos com infraestrutura em nuvem dedicada cresçam 14,1%, para US$ 22,8 bilhões, no ano inteiro.

Como parte do Rastreador, a IDC rastreia várias categorias de provedores de serviços e quanta infraestrutura de computação e armazenamento esses provedores de serviços adquirem, incluindo infraestrutura em nuvem e não em nuvem. A categoria de provedor de serviços inclui provedores de serviços em nuvem, provedores de serviços digitais, provedores de serviços de comunicações e provedores de serviços gerenciados. No 2T21, os provedores de serviços como um grupo gastaram US$ 17,1 bilhões em infraestrutura de computação e armazenamento, queda de 1,9% em relação ao 2T20 e aumento de 13,6% em relação ao 1T21. Esses gastos representaram 56,5% do mercado total de infraestrutura de computação e armazenamento. A IDC espera que os gastos com computação e armazenamento dos provedores de serviços cheguem a US$ 74,6 bilhões em 2021, crescendo 10,5% ano após ano.

No nível regional, as mudanças ano a ano nos gastos com infraestrutura em nuvem foram mistas: os gastos aumentaram nas sub-regiões da Ásia / Pacífico, na América Latina, Canadá e Europa Central e Oriental, e diminuíram nos Estados Unidos, Europa Ocidental, e Oriente Médio e África. O Canadá apresentou o maior aumento ano a ano nos gastos com infraestrutura em nuvem no 2T21, com 25,6%, enquanto a Europa Ocidental registrou o maior declínio, com 8,8%. Para o ano inteiro, os gastos com infraestrutura em nuvem devem aumentar em todas as regiões em comparação com 2020.

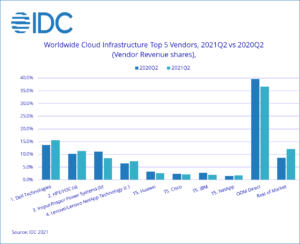

No nível da empresa, os principais fornecedores mostraram resultados mistos em sua receita de infraestrutura em nuvem no 2T21, com Dell Technologies, HPE / H3C (a) e Lenovo / Lenovo NetApp Technologies (c) aumentando as vendas enquanto Inspur / Inspur Power Systems (b), e Huawei experimentando quedas em comparação com 2Q20.

| Top Companies, Worldwide Cloud Infrastructure Vendor Revenue, Market Share, and Year-Over-Year Growth, Q2 2021 (Revenues are in Millions) | |||||

| Company | 2Q21 Revenue (US$M) | 2Q21 Market Share | 2Q20 Revenue (US$M) | 2Q20 Market Share | 2Q21/2Q20 Revenue Growth |

| 1. Dell Technologies | $2,614 | 15.5% | $2,365 | 13.7% | 10.5% |

| 2. HPE/H3C(a) | $1,911 | 11.4% | $1,773 | 10.3% | 7.8% |

| T3. Inspur/Inspur Power Systems(b)* | $1,438 | 8.5% | $1,917 | 11.1% | -25.0% |

| T3. Lenovo/Lenovo NetApp Technologies(c)* | $1,225 | 7.3% | $1,107 | 6.4% | 10.6% |

| T5. Huawei* | $439 | 2.6% | $573 | 3.3% | -23.4% |

| T5. Cisco* | $362 | 2.2% | $423 | 2.5% | -14.4% |

| T5. IBM* | $343 | 2.0% | $491 | 2.8% | -30.2% |

| T5. NetApp* | $293 | 1.7% | $263 | 1.5% | 11.3% |

| ODM Direct | $6,166 | 36.7% | $6,832 | 39.6% | -9.8% |

| Rest of Market | $2,033 | 12.1% | $1,492 | 8.7% | 36.2% |

| Total Vendor Revenue | $16,824 | 100.0% | $17,238 | 100.0% | -2.4% |

| IDC's Worldwide Quarterly Enterprise Infrastructure Tracker: Buyer and Cloud Deployment, Q2 2021 | |||||

Notas:

* A IDC declara um empate estatístico no mercado mundial de infraestrutura de TI em nuvem quando há uma diferença de um por cento ou menos nas participações de receita do fornecedor entre dois ou mais fornecedores.

(a) Devido à joint venture existente entre HPE e H3C, a IDC está relatando participação de mercado externo em um nível global para HPE e H3C como "HPE / H3C" a partir do 2T 2016. De acordo com o acordo JV, subsidiária da Tsinghua Holdings, Unisplendour Corporation , por meio de uma afiliada integral, comprou uma participação de 51% na H3C e a HPE tem uma participação de 49% na nova empresa.

(b) As receitas da Inspur incluem receitas e unidades de servidor da Inspur Power Systems. A Inspur é relatada como uma empresa separada com receitas que incluem sistemas Inspur OEM e Inspur Power Systems, desenvolvidos localmente e receitas de sistemas de marca. De acordo com o contrato de JV, a Inspur Power Commercial System Co., Ltd. tem capital registrado total de RMB 1 bilhão, com a Inspur investindo RMB 510 milhões para uma participação de 51% e a IBM investindo RMB 490 milhões para os 49% de participação restantes.

(c) As receitas da Lenovo / Lenovo NetApp Technologies incluem receitas da joint venture que é composta pela Lenovo com uma participação acionária de 51% e NetApp com os 49% restantes da participação acionária.

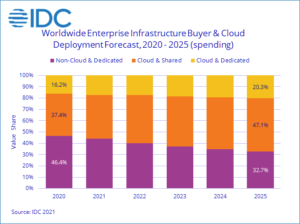

A longo prazo, a IDC espera que os gastos com infraestrutura de computação e armazenamento em nuvem tenham uma taxa composta de crescimento anual (CAGR) de 12,4% no período de previsão de 2020-2025, atingindo US $ 118,8 bilhões em 2025 e respondendo por 67,3% do gasto total com infraestrutura de computação e armazenamento. A infraestrutura de nuvem compartilhada será responsável por 69,9% desse montante, crescendo a um CAGR de 12,4%. Os gastos com infraestrutura em nuvem dedicada crescerão a um CAGR de 12,3%. Os gastos com infraestrutura não em nuvem irão se recuperar em 2021, mas se estabilizarão em um CAGR de 0,1%, chegando a $ 57,7 bilhões em 2025. Os gastos dos provedores de serviços em infraestrutura de computação e armazenamento devem crescer a um CAGR de 11,2%, chegando a $ 115 bilhões em 2025.