"Você quer meu dinheiro? ", me perguntei enquanto saía do site de um credor que não aceitava cartão de débito. Quando credores te oferecem novas formas de pagamento eles aumentam a arrecadação de dinheiro em 15%. Para aumentar tal arrecadação e atender às crescentes expectativas dos clientes, 75% deles adicionam constantemente novas formas de processamento para os pagamentos.

E o que motiva esse comportamento?

- A competição está esquentando: 76% dos serviços de empréstimo afirmam encarar aumento de concorrência na área de faturamento e pagamento, interações mais frequentes com seus clientes. Não surpreende que essa área determina 58% da satisfação do cliente com seu credor.

- Credores precisam reagir rapidamente às mudanças de comportamento: Enquanto a competição por novos empréstimos aumenta, somente 24% dos credores dizem ser flexíveis para lidar com novas formas inovadoras de pagamento. As expectativas dos consumidores pela experiência de pagamento crescem de acordo com a procura por vídeos de "pagamentos eletrônicos", lembretes de texto e coleções virtuais. Conforme a velocidade em que as coisas mudam aumenta, fica mais difícil para os credores acompanharem. Aqueles que oferecem novas opções de pagamento lideram o jogo.

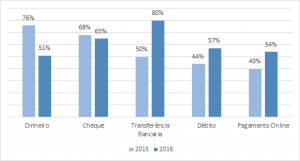

- A preferência do cliente mudou para transações eletrônicas: Uma grande mudança ocorreu em 2016. A batalha para prover a melhor experiência de pagamento agora acontece por meio de interações eletrônicas. Dados da consultoria Ovum, no estudo "Global Payments Insight: Bill Pay Services", apontam que a maioria das companhias (80%) aceita mais pagamentos eletrônicos do que em papel/cheque (65%):

- Pagamentos eletrônicos dominam: 85% dos empréstimos são feitos de maneira eletrônica. Cada um desses pagamentos oferece uma interação para os credores promoverem serviços adicionais com ofertas segmentadas.

- SaaS deixou mais rápido adicionar novas opções de pagamento: SaaS liberta os credores de esperar as soluções internas de TI para atender as demandas dos clientes. Ainda de acordo a Ovum, investindo no sistema de pagamento de empréstimo SaaS, o crescimento será de 53% até 2021 contra 24% para sistemas in-house.

- Novas opções de pagamento aumentam a rentabilidade: 75% dos credores estão implantando novas opções de pagamentos agora, enquanto falamos. Essas novas opções (eBill, pagamentos móveis e recorrentes) não somente aumentam a receita, mas também a rentabilidade por meio da substituição do papel e da manufatura pelas interações eletrônicas.

- Novas opções de pagamento reduzem o volume de call center: Um serviço de empréstimo reduz as ligações de call center em mais de 25%. Eles migram ligações do seu centro de chamadas para uma nova rede e para um sistema de Interactive Voice Response (IVR), em tradução livre "resposta interativa de voz".

- Integração tecnológica beneficia os resultados: O mesmo serviço de empréstimo do credor diminui os custos internos de infraestrutura em 25% ao melhorar sua integração tecnológica. A ideia é integrar o sistema de pagamento instantâneo ao ERP. Ao aumentar a poupança à longo prazo, é possível lançar uma solução de pagamentos de contas integrada entre mobile, web, IVR e canais de call center.

Em resumo, para atingir seus principais objetivos e fidelizar profundamente seus consumidores, as soluções de pagamentos não podem ficar estagnadas.

Phil Spradlin, gerente de Marketing de Produto da ACI Worldwide.