Os embarques globais de aparelhos vestíveis atingiram 32,0 milhões de unidades no terceiro trimestre de 2018 (3T18), um aumento de 21,7% em relação ao ano anterior, segundo dados do Device Tracker da International Data Corporation (IDC). Novos produtos de marcas como Fitbit, Garmin e Huawei ajudaram a categoria de wearables básicos a retornar ao crescimento durante o trimestre. Outro fator determinante foi a crescente demanda em mercados como a Ásia / Pacífico (excluindo o Japão), que representaram mais da metade de todos os embarques e cresceram 21,4% em relação ao ano anterior. Enquanto isso, o segundo maior mercado, os Estados Unidos, registrou um declínio de 0,4% em relação ao ano anterior, na medida em que passa de um mercado impulsionado por novos usuários para um que depende de dispositivos e atualizações substitutos.

"Muitos dos novos wearables básicos incluem recursos como notificações ou integrações simples de aplicativos que sangram no território do smartwatch. Isso ajudou a saciar a demanda dos consumidores por dispositivos mais capazes e ao mesmo tempo manter os preços médios de venda em um mercado que enfrenta forte pressão de baixo custo" fornecedores e declínio dos preços do smartwatch ", disse Jitesh Ubrani, analista sênior de pesquisa da IDC Mobile Device Trackers. "No entanto, esse ressurgimento de wearables básicos deve ser observado de perto, já que esses wearables têm sido historicamente populares devido a seus baixos preços e um conjunto simplificado de recursos. À medida que mais recursos são adicionados e a diferença de preço entre rastreadores básicos e smartwatches diminui, poderia mover os consumidores para os smartwatches."

"Enquanto isso, o mercado de smartwatchs também evoluiu durante o trimestre, já que as duas maiores marcas de smartwatch, Apple e Fitbit, continuaram a se aprofundar no mercado de saúde", acrescentou Ubrani. "O mercado de saúde está rapidamente se tornando a próxima fronteira para as marcas de wearables a serem conquistadas. Com regulamentação pesada e maior escrutínio, este segmento provavelmente será o que defende as marcas de valor, permitindo que os líderes de mercado consolidem ainda mais sua liderança."

"O mercado de wearables se beneficia de diferenças geográficas", disse Ramon T. Llamas, diretor de pesquisa da equipe Wearables da IDC. "A China – o maior mercado de wearables e mais que o dobro do mercado dos EUA – cresceu graças ao forte desenvolvimento e experimentação de dispositivos, produtos de baixo custo e forte demanda por dispositivos básicos para atrair novos usuários. Enquanto isso, os EUA O mercado – embora desacelerando – apresenta uma oportunidade para os fornecedores oferecerem dispositivos mais caros e com maior preço para os usuários atuais e possivelmente para recapturar os antigos.Entre os dois mercados estão muitos outros países em vários estados de desenvolvimento, e isso permite que os fornecedores escolha diferentes abordagens para atender à demanda. Combine essas diferenças geográficas com os novos anúncios e lançamentos de produtos, e o cenário está definido para um forte trimestre de férias."

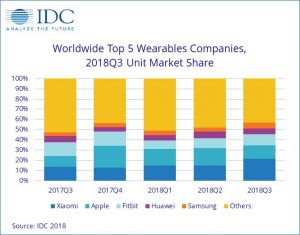

As cinco principais empresas de wearables no 3º trimestre

A Xiaomi conquistou a primeira posição durante o trimestre graças ao sucesso do Mi Band 3 e à expansão significativa além de seu país natal, a China. Embora tipicamente a China seja responsável por mais de 80% do volume de remessas da Xiaomi, este trimestre essa participação caiu para 61% à medida que a empresa conseguiu aumentar sua presença em outros mercados, como Índia, Europa e Oriente Médio e África.

A Apple conseguiu lançar sua Série 4 Watch, seu primeiro relógio aprovado para uso médico, no final do trimestre. O novo design e tamanhos, juntamente com a última versão do Watch OS, foram bem-vindos, embora a última série tenha representado menos de 20% de todos os envios da Apple Watch. O preço reduzido da ainda respeitável Série 3 foi responsável pela maioria dos embarques da Apple durante o trimestre.

Os dispositivos mais recentes da Fitbit, incluindo o Versa, o Charge 3 e o Ace, ajudaram a empresa a desacelerar seu declínio em comparação aos trimestres anteriores. Em particular, o sucesso do Versa permitiu que a empresa voltasse a se tornar o segundo maior fornecedor de smartwatch e a IDC espera que isso continue no curto prazo. Olhando para o futuro, o foco da empresa em melhorar a qualidade do sono de seus usuários continuará sendo um dos seus pontos fortes e principais diferenciais no mercado.

A Huawei terminou à frente da Samsung para manter sua posição número quatro no mundo, enfatizando sua mais nova série de pulseiras TalkBand B5. Isso mantém sua abordagem exclusiva de combinar um fone de ouvido Bluetooth com um rastreador de fitness. Enquanto isso, sua submarca Honor introduziu um novo conjunto de fones de ouvido que acompanha a frequência cardíaca durante os treinos. No geral, no entanto, a maioria dos dispositivos portáteis da Huawei permaneceu dentro de seu país natal, a China.

A Samsung fechou parte da diferença com a Huawei e ampliou sua liderança para outros concorrentes, conquistando a quinta posição no trimestre. A empresa lançou seu smartwatch da próxima geração, o Galaxy Watch, marcando a primeira vez que um dispositivo wearable se afastou de sua tradicional "Gear".

| Top 5 Wearable Companies by Shipment Volume, Market Share, and Year-Over-Year Growth, Q3 2018 (shipments in millions) | |||||

| Company | 3Q18 Shipments | 3Q18 Market Share | 3Q17 Shipments | 3Q17 Market Share | Year-Over-Year Growth |

| 1. Xiaomi | 6.9 | 21.5% | 3.6 | 13.7% | 90.9% |

| 2. Apple | 4.2 | 13.1% | 2.7 | 10.3% | 54.0% |

| 3. Fitbit | 3.5 | 10.9% | 3.6 | 13.7% | -3.1% |

| w4. Huawei | 1.9 | 5.9% | 1.6 | 6.0% | 20.3% |

| 5. Samsung | 1.8 | 5.6% | 0.9 | 3.6% | 91.0% |

| Others | 13.7 | 43.0% | 13.8 | 52.7% | -0.8% |

| Total | 32.0 | 100.0% | 26.3 | 100.0% | 21.7% |

| Source: IDC Worldwide Quarterly Wearables Tracker, December 3, 2018 | |||||